Formål

Korrekt behandling av sluttoppgjør etter særlige regler knyttet til avdødes tilgodehavende hos arbeidsgiver. Merk at sluttoppgjør etter dødsfall følger særskilte regler for skatt, avgift og innberetning.

Saksgang for fratredelse bør registreres så raskt som mulig etter at dødsdatoen er kjent, slik at lønnsutbetalingen stoppes.

Forutsetninger

Dødsdato må være kjent. Det er praksis i staten at lønn utbetales til og med den måneden arbeidstakeren dør.

Trekk- og avgiftsplikt for utbetaling må være avklart. Dette er knyttet til rettslig adgang til å heve beløpet, og det er lønnsutbetalingstidspunkt som avgjør hvilket tidspunkt den ansatte har faktisk adgang til lønnsbeløpet.

I staten er det avtalt lønnsutbetaling den 12. i måneden, eller tidligere. Dersom den 12. faller på lørdag eller søndag skal pengene være tilgjengelig på konto kl. 00:00 på fredag. Dersom den 12. faller på en rød kalenderdag skal pengene være tilgjengelige på konto kl. 00:00 siste forutgående virkedag.

Registrering

Bruk transaksjonskode PA40 Saksbehandling, velg saksgang Fratredelse, og sett startdato lik den siste dagen i den måneden den ansatte døde. Angi sluttårsak 08 Medarbeiders dødsfall.

Dette gjelder også for eksterne med lønn (medarbeidergruppe MG 8).

Systemet henter opp infotyper som må behandles/avgrenses.

Merk at saksgangen ikke går innom IT0041. Dersom datotype 99 skal registreres må dette gjøres via PA30, før eller etter saksgang. Se også IT 0041 – Datoangivelser.

Lønn for dødsmåneden – hvilken lønnarter skal benyttes?

Dersom dødstidspunktet inntreffer etter lønnsutbetalingstidspunktet, og kontantytelsene kun gjelder lønn for dødsmåneden, gjøres det ingen endringer i lønnarter/innberetning. Bla ned til pkt. "Opptjente feriepenger og rest feriedager for videre veiledning.

Dersom dødstidspunktet inntreffer før lønnsutbetalingstidspunktet:

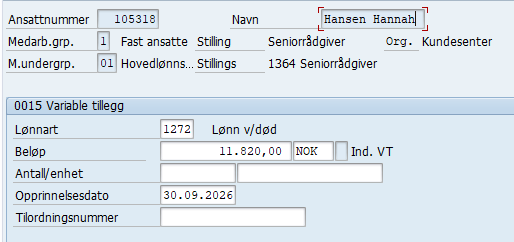

• Lønn t.o.m dødsdato innrapporteres som lønn ved død (lønnart 1272).

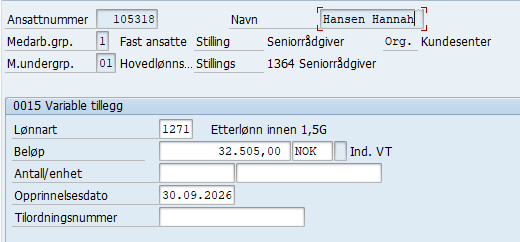

• Lønn f.o.m dagen etter dødsdato skal innrapporteres som etterlønn (lønnart 1271).

Skatte- og avgiftsplikt er knyttet til rettslig adgang til å heve beløpet

Trekk- og avgiftsplikt for lønnen for dødsmåneden vil avhenge av om ansatt hadde faktisk eller rettslig krav til å heve før dødsfallet.

• Lønnen er trekk- og avgiftspliktig dersom avdøde hadde faktisk og rettslig adgang til å få lønnen utbetalt før dødsfallet. Dette kan f.eks. være et variabelt tillegg som kunne vært registrert og utbetalt på en tidligere lønnsutbetaling.

• Lønnen er trekk- og avgiftsfri dersom den avdøde ikke hadde faktisk og rettslig krav på å heve beløpet før dødsfallet. Dette kan f.eks være deler av lønn for dødsmåneden når dødsdato faller før utbetalingsdato (etterlønn), feriepenger opptjent i dødsåret, feriepenger opptjent året før dødsåret, men som ikke har forfalt på grunn av ferie til gode.

Det er viktig å være klar over at selv om ytelsen er trekkfri på utbetalingstidspunktet, vil beløpet være skattepliktig som alminnelig inntekt (kapitalinntekt) for dødsbo, enearving eller gjenlevende ektefelle/samboer i uskiftet bo. Det vil altså bli utlignet 22 % skatt ved skatteoppgjøret.

Dersom det er praktisk mulig for arbeidsgiver, er det god personalpolitikk å gjøre arvinger/dødsbo oppmerksom på at det vil bli utlignet skatt på denne utbetalingen, selv om ytelsen er trekkfri. Dersom arvinger/dødsbo ønsker det, kan arbeidsgiver legge inn et frivillig forskuddstrekk som dekker skatten på ytelsen for å unngå restskatt ved skatteoppgjøret.

Merk! Dersom melding om dødsfall mottas etter at lønnskjøring er avsluttet, og at dødstidspunkt var før utbetalingstidspunkt, må innberetning av lønn korrigeres til neste kjøring. Husk å korrigere skattetrekket på bonuskjøring i inneværende måned, med lønnart 5590.

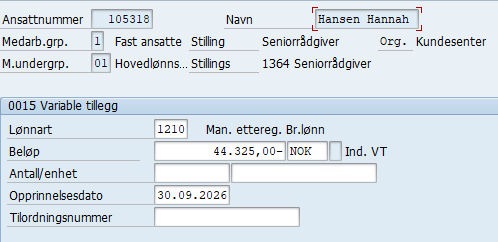

Månedslønn som allerede er utbetalt som trekk- og avgiftspliktig, men som skulle vært trekk- og avgiftsfri, trekkes inn på lønnart 1210 Man. Ettereg. Br.lønn, og registreres deretter til utbetaling på lønnart 1272 Lønn v/død og lønnart 1271 Etterlønn i IT0015.

Merk! Etterlønn kan også dreie seg om gaver eller økonomisk støtte i en overgangsperiode. Etterlønn opp til 1,5 G er skatte- og avgiftsfri. Etterlønn utover 1,5 G er skattepliktig. Etterlønn skal ikke inngå i grunnlag for feriepenger og pensjon.

Eksempel

Ansatt dør 8. september, og septemberlønn er ikke avsluttet. Innberetning foretas i dette tilfellet på denne måten:

Beløp for september trekkes inn på lønnart 1210 Man.ettereg. Br.lønn, med opprinnelsesdato siste dag i dødsmåned.

Lønn for 1-8. september registreres på lønnart 1272 Lønn ved død, med opprinnelsesdato siste dag i dødsmåned.

Lønn 9 – 30. september registreres på lønnart 1271 Etterlønn, med opprinnelsesdato siste dag i dødsmåned.

Dersom det viser seg at det som er registrert på lønnart 1271 Etterlønn utgjør mer enn 1,5 G, må forskuddstrekk beregnes manuelt, og registreres i IT0015 på lønnart 8007 korr.forsk.tr.

Hvis melding om dødsdato 08.09 hadde blitt mottatt etter at septemberlønn var avsluttet, måtte skattetrekket blitt korrigert på bonuskjøring i september måned, ved bruk av lønnart 5590 -Korr.forsk.trekk.

Opptjente feriepenger og rest feriedager

Endelig sluttoppgjør bør først foretas etter at alle tillegg og trekk er klarlagt. For eksempel utbetaling av overtid kan komme først to måneder etter opptjeningsmåneden. Alt fravær må også være registrert.

Dersom det kommer poster til utbetaling etter at sluttoppgjøret er gjennomført, må det foretas et nytt sluttoppgjør.

Utbetaling av feriepenger til gode registreres i IT0015 via PA30.

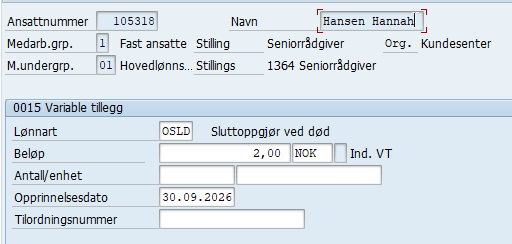

Bruk lønnart OSLD med 2 i beløp, og opprinnelsesdato siste dag i dødsmåned.

Lønnart OSLD fungerer på samme måte som lønnart OSLU Sluttoppgjør, men utbetalingene innberettes til A-ordningen som Kontantytelse – Lønn etter dødsfall.

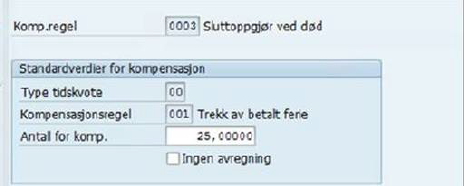

Betalte feriedager som er overført fra i fjor og som ikke er avviklet før dødsfallet, skal utbetales ved hjelp av IT0416 med kompensasjonsregel 0003 Sluttoppgjør ved død. Feriedagene skal utbetales som kompensasjon for det trekket som ble foretatt ved feriepengeoppgjøret i juni foregående år.

Det samme gjelder ubrukte feriedager dersom sluttoppgjøret skjer etter feriepengeberegningen i juni. Da skal det foretas en utbetaling for å kompensere for det trekket som ble gjort ved feriepengeberegningen inneværende år.

Kompensasjonsregel 0003 Sluttoppgjør ved død sørger for korrekt innberetning.

Registreringen av OSLD fører også til at eventuelle senere feriepengeberettigede utbetalinger automatisk innberettes korrekt.

Overtid

Overtid som utbetales etter dødsmåneden, skal utbetales på lønnart 127A Lønn v/død uten pensj. Godkjent overtid fra arbeidsflyt som genererer utbetaling automatisk og utbetales på andre lønnarter, må trekkes inn på lønnart med samme innberetning (eller slettes), og registreres til utbetaling i IT0015 på lønnart 127A Lønn v/død uten pensj.

Fleksitidssaldo

Ved dødsfall skal eventuelle pluss- og minustimer ikke kompenseres eller trekkes i lønn. Fleksitidssaldoen utlignes på IT2012 med deltype 0005 Justering fleksitidssaldo.

Dersom det er registrert pålagt mertid i saldoen for fleksitid, skal mertiden registreres til utbetaling IT0015 på lønnart 127A Lønn v/død uten pensj.

Overtid/reisetid til avspasering

Opptjent overtid/reisetid til avspasering skal utbetales. Timesaldo utlignes på IT2012, deltype 0410 Justering overtidssaldo og registreringen gjøres i IT0015 på lønnart 127A Lønn v/død uten pensj.

Reiseregninger

Reiseregninger som ikke er utbetalt, skal utbetales. I noen tilfeller skal utbetalingen innrapporteres som lønn etter dødsfall. På bakgrunn av informasjon fra fagbruker vil DFØ ta stilling til om reisen skal rapporteres som lønn etter dødsfall eller som en vanlig tjenestereise.

Hvordan reiseregningen skal behandles avhenger av når den var opptjent og om den avdøde hadde faktisk og rettslig adgang til å heve den før dødsfallet. For å avgjøre dette benyttes kjøreplan for reisekjøringer for den aktuelle virksomhet sammen med reiseopplysningene i SAP PR05.

For å sikre korrekt behandling av reisen trenger DFØ følgende fra fagbruker:

• Ansattnummer

• Dato for dødsfall (reisens slutt-tidspunkt kan ikke være etter dødsfallet)

• Reisenummer

• Dersom den avdøde har foretatt reiser uten at reiseregning er fylt ut før dødsfallet, må virksomheten skrive reiseregningen så fullstendig som mulig på vegne av avdøde

Reiseregningen må utbetales til den avdødes kontonummer. Kontonummer skal ALDRI endres før utbetaling.

Seniordager

Det skal ikke utbetales for rest seniordager.

Utbetaling til avdødes konto

Sluttoppgjør død skal overføres til den avdødes konto. Dette fordi utbetalinger ved sluttoppgjør død skal gå via dødsboet og ikke direkte til arvingene.