I juni foretar systemet ferieberegning etter statlige bestemmelser.

Forutsetninger

Korrekt ferieberegning forutsetter at kvoten for antall feriedager med lønn er korrekt registrert og vedlikeholdt.

Beregning av feriepenger

Ved hovedlønn i juni skal opptjent feriegodtgjørelse utbetales, samtidig som det skal det gjøres fradrag for feriedager med lønn.

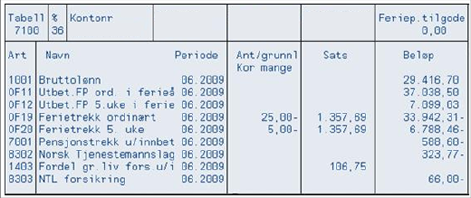

Feltet Feriep.tilgode nullstilles og beløpet utbetales skattefritt på lønnart OF11, eventuelt også på lønnart OF12. Beløpet som utbetales på lønnart OF12 er ikke trekkfritt.

Samtidig gjøres fradrag for lønn under ferien, her eksempel på normalsituasjonen med 5 uker, eventuelt en ekstra uke for ansatte over 60 år eller som fyller 60 år i løpet av året.

Både lønnartene 1001 Bruttolønn, OF19 Ferietrekk ordinært og 7001 Pensjonstrekk u/innbet inngår i grunnlaget for tabelltrekk. Lønnartene OF12 Utbet.FP 6.uke i ferieår og OF20 Ferietrekk 6. uke inngår i grunnlag for prosenttrekk. Fordi trekkgrunnlaget blir negativt, vil forskuddstrekk ikke bli beregnet. Dersom den ansatte har fagforeningstrekk vil trekket også i juni redusere trekkgrunnlaget

Se for øvrig også Forklaring av noen felt på lønnsslippen.

Lønnart 1403 Fordel gr.livs fors u/i behandles som trekkfritt i juni og med ½ skatt i desember.

Dersom OF11- Utbet.FP. ordinært i ferieåret hadde vært lavere enn OF19 - Ferietrekk ordinært, hadde differansen mellom dem blitt ompostert på en egen lønnart, slik at lønn i ferien hadde blitt utbetalt.

For personer som fyller 60 år innen ferieåret, utbetales feriegodtgjørelse for 6. ferieuke med 2,3 % av opptjeningsgrunnlaget. Beløpet er begrenset oppad til 2,3 % av verdien av 6 G pr. 31.12. i opptjeningsåret. (Lov 29. april nr. 21 1988 om ferie § 5 og § 10) Det trekkes forskuddstrekk av beløpet. (Forskrift 14. september 1956 nr. 9866 om gjennomføring av forskuddstrekk § 17).