Formål

Å forklare feltene på lønnsslippen.

Arbeidsgiveravgiftspliktige ytelser hittil i år

Ved hver utbetaling henter systemet beløp fra følgende grunnlag:

•Grunnlag for tabelltrekk

•Grunnlag for % trekk

•Grunnlag for lønnstrekk Svalbard

•Sum feriepenger utbetalt

I utgangspunktet vil det være trekkpliktige ytelser som inngår i nevnte grunnlag og det akkumulerte beløpet skulle derfor være det samme som vises på A-meldingen. Imidlertid inngår også pensjonsinnskuddet i grunnlagene, fordi innskuddet skal redusere grunnlaget for arbeidsgiveravgift. Differansen mellom A-meldingen og lønnsslippen, vil derfor utgjøre beløpet fra pensjonsinnskudd hittil i år. Dette gjelder ikke for kunder som innbetaler pensjonsinnskuddet til Statens Pensjonskasse. I slike tilfeller reduseres ikke avgiftsgrunnlaget.

På kort sikt må pensjonsinnskuddet plusses på trekkpliktige ytelser før beløpet sammenlignes med A-meldingen.

På lang sikt kan teksten på lønnsslippen endres slik at det vil fremkomme tr.pl.ytelser inkl.pensj.innskudd.

Reduksjon av feriepengegrunnlag for ansatte over 60 år

I desember viser ikke feltet for opptjente feriepenger reduksjonen av 6G i opptjeningsgrunnlaget. Dvs. at systemet beregner 14,3 % også av grunnlag som overstiger 6G. Ved overgang til nytt år (i januar) foretar systemet denne kontrollen og reduserer grunnlaget før beregning.

Statens Personalhåndbok punkt 11.2.3 Departementets kommentarer til ferieloven – Kommentar til § 10 viser følgende:

Arbeidstakere over 60 år som har rett til ekstraferie, vil få feriepengene beregnet etter en prosentsats som er forhøyet med 2,3 prosentpoeng. Dette gjelder bare for feriepengegrunnlag inntil 6 ganger grunnbeløpet i folketrygden (G). For den del av feriepengegrunnlaget som overstiger 6G skal det beregnes feriepenger med den vanlige prosentsatsen. Det vises til Statens personalhåndbok (SPH) angående avtalefestet ferie for statstjenestemenn. For arbeidstakere over 60 år er prosentsatsen 14,3 for opptjeningsåret 2001 og senere. For den del av feriepengegrunnlaget som overstiger 6G skal det beregnes feriepenger med 12,0 %.

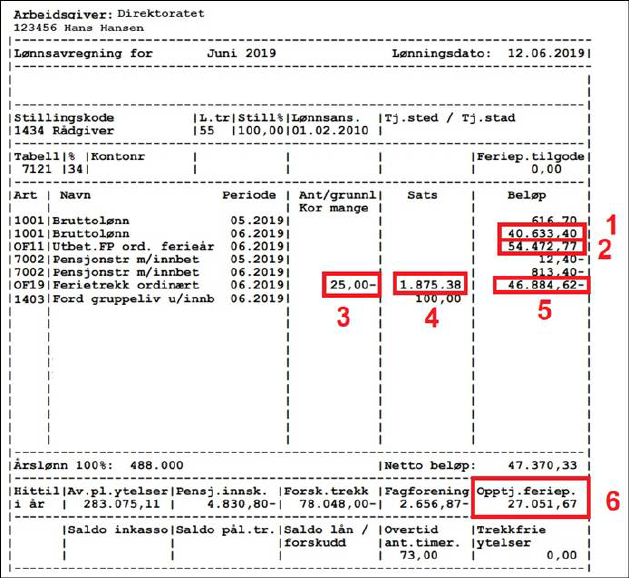

Eksempel på lønnsslipp for juni

1. Lønn for juni

2. Opptjente feriepenger fra året før. Benyttes til å betale for feriedagene. Det overskytende beløpet får du utbetalt. Utgjør 12% av arbeidsinntekten. For de som er 60 år og eldre beregnes det ytterligere 2,3% for å betale for den 6. ferieuken. De 2,3% er begrenset til 6G

3. Antall dager ferietrekk

4. Dagsats. Forteller hvor mye en blir trukket for én feriedag. Dette beregnes ut ifra brutto årslønn og deltidsprosenten i juni

5. Trekk for 5 uker ferie

6. Opptjente feriepenger for inneværende år. Utbetales neste år

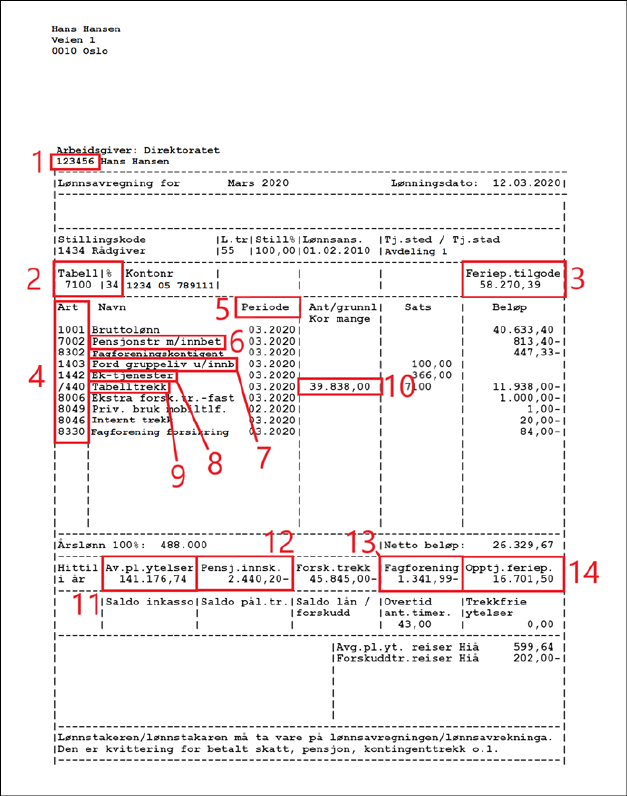

Eksempel på lønnsslipp for andre måneder enn juni

1. Ansattnummer

2. Skattetrekk: tabell eller prosent

3. Feriepenger som du får utbetalt i juni

4. Tallkoder for lønnart. Lønnart forteller lønnssystemet hvordan hver av linjene skal behandles

5. Perioden utbetalingen eller trekket gjelder

6. Trekk til tjenestepensjonsordning

7. Fordelsbeskatning av gruppelivsforsikring for arbeidstakere i staten

8. Fordelsbeskatning av mobil/bredbånd betalt direkte av arbeidsgiver

9. Skattetrekk

10. Skattegrunnlag

11. Skattegrunnlag hittil i år

12. Din andel av innskudd i tjenestepensjonsordning hittil i år

13. Fagforeningskontigent trukket hittil i år

14. Feriepenger opptjent inneværende år, som kommer til utbetaling neste år. Feriepengeutbetalingen neste år kan bli lavere enn dette beløpet for de som er over 60 år, på grunn av avkortingsregler i ferieloven for 6. ferieuke

Se også DFØs kundesider: Slik leser du lønnslippen.