Staten har engangsberegning av feriepenger i juni måned. Det vil si at ansatte trekkes i lønn for ferie i juni og feriepenger til gode utbetales i sin helhet i juni. Dette gjøres uavhengig av når ferieavvikling faktisk gjennomføres.

Statsansatte får ikke utbetalt lønn når de har ferie. De får i stedet utbetalt feriepenger som skal dekke lønnsbortfallet i ferien. Feriepengene skal stort sett svare til det lønnsbeløpet de ellers ville fått utbetalt.

Opptjening av feriepenger

Feriepengene opptjenes året før ferien tas ut. Dette året kalles for opptjeningsåret.

Feriepengene beregnes som 12 % av all ferieberettiget lønn i opptjeningsåret. For ansatte som er over 60 år eller som fyller 60 år i ferieåret, beregnes det 2,3 % i tillegg for å dekke utgiftene til den siste ferieuka.

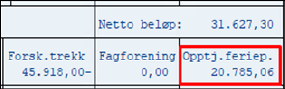

Hvor mye feriepenger som tjenes opp i opptjeningsåret, skrives hele tiden ut på lønnsslippen.

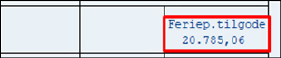

I januar flyttes dette beløpet opp i feltet feriepenger til gode.

Avsetting av feriepenger

Nettobudsjetterte virksomheter (såkalte 50-selskap) og bruttobudsjetterte virksomheter med SRS skal avsette feriepenger i opptjeningsåret for utbetaling i ferieåret. Dette er nærmere beskrevet i kapittelet Avsetting av feriepenger.

Utbetaling av feriepenger

Feriepengene utbetales det påfølgende året, ferieåret.

Feriepenger til gode er lik null etter at feriepengeoppgjøret er kjørt i juni.

Hvis den ansatte slutter før feriepengeberegningen i juni og har tatt ut feriedager for ferieåret, må vedkommende trekkes i lønn for disse feriedagene samtidig som feriepengene utbetales. Hvis en ansatt slutter i staten etter feriepengeoppgjøret i juni, tilbakebetales trekk for feriedager som ikke er avviklet, samt opptjente feriepenger.

Skatt på feriepenger

Feriepengene er skattepliktige på samme måte som vanlig lønn og skal innberettes på A-meldingen.

Vanligvis utbetales feriepengene i juni som er en skattefri måned. I noen tilfeller vil det imidlertid bli trukket skatt av deler av beløpet. Dette reguleres av ferieloven og en forskrift fra Finansdepartementet. Dette er nærmere beskrevet i kapittelet Skattepliktige feriepenger i juni.

Det skal også betales arbeidsgiveravgift av feriepengene.

Rekalkulering etter HL juni

Lønnartene 107H/1030, 107I/1014 og 107J/1010 er uten AGA i utlandet/Norge. Her er det begrenset oppsett fra SAP når det kommer til feriepenger/ferietrekk. DFØ har laget egne lønnarter/oppsett for å ivareta disse utbetalingslønnartene.

Selv om DFØ har laget lønnarter for å utbetale i disse tilfellene, så må det i enkelte tilfeller manuelt beregnes feriepenger/ferietrekk. Tilfeller hvor det korrigeres tilbake i tid fra lønnart med AGA (eks LA107C) til uten AGA (eks LA107I) må skattegrunnlaget sjekkes og korrigeres manuelt. SAP har ingen løsning for å håndtere dette per dags dato.

Rapporter feriepenger

Se kapittelet Feriepenger under Rapporter på lønn.