Formål

Fra 2010 kom Skatteetaten med endringer i regelverket for soneplassering ved beregning av arbeidsgiveravgift. Reglene innebærer at virksomheter som leier ut en ansatt, skal ved avgiftsberegningen legge til grunn avgiftssatsen i sonen hvor arbeidet er utført når arbeidstakeren har utført hoveddelen av sitt arbeid i en annen sone enn der virksomheten er registrert. Eksempel: Virksomheter med kontorkommune som beregner 0% arbeidsgiveravgift, skal ved utleie av en ansatt til en virksomhet i Oslo svare 14,1% arbeidsgiveravgift.

Hver avgiftstermin vurderes hver for seg. ”Med hoveddelen av arbeidet menes her mer enn halvparten av antall arbeidsdager arbeidstakeren har gjennomført for arbeidsgiveren i løpet av avgiftsterminen.”

Transaksjonskode

PA 30 – Vedlikehold personalstamdata

Registrering av arbeidsutleie

For å få trigget riktig beregning av arbeidsgiveravgift, må det ved arbeidsutleie som nevnt over foretas følgende registrering i infotype 0014.

Lønnsart MUNC Kommune for medarbeider registreres med ønsket gyldighetsperiode.

I beløpsfeltet registreres stillingsprosenten den ansatte arbeider i, i virksomheten vedkommende er utleid til. Stillingsprosenten som registreres må være minimum 50%.

I antallsfeltet registreres kommunenummeret den ansatte arbeider i. Dvs. kommunenummeret til virksomheten vedkommende er leid ut til, er i eksempelet vist over kommunenummer 0301 Oslo.

I tilordningsfeltet registreres bedriftsnummeret den ansatte arbeider i. Dvs. dere må innhente informasjon om det 11- siffrede bedriftsnummeret til virksomheten den ansatte er leid ut til.

Merk: Du må vedlikeholde og registrere bedriftsnummer og kommunenummer hvor den ansatte midlertidig arbeider. Lønnsart MUNC blir ikke delberegnet, den beregner på hele lønnsperioden.

Lagre registreringen.

Lønnsberegningen

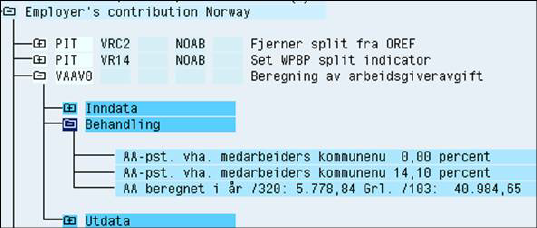

I lønnsberegningen vil du kunne se beregningen av arbeidsgiveravgift dersom du simulerer lønn på den ansatte med visning av protokoll.

Følg menystien i protokollen som vist her.

I eksempelet som er vist har kontorkommunen beregning av 0% arbeidsgiveravgift og virksomheten den ansatte er leid ut til har beregning av 14,1% arbeidsgiveravgift.

Grunnlag arbeidsgiveravgift legger seg på lønnsart /103.

Beløp på beregnet arbeidsgiveravgift legger seg på /320.

Når det er kjørt lønn med oppdatering kan du se avgiftsberegningen i Lønnartrapporten ved å ta ut rapport på /103 og /320.