Formål

Rapporten viser lønnsglidning i virksomheten.

Lønnsglidning er forskjellen mellom total lønnsøkning i en bestemt periode og tariffmessig lønnsøkning i den samme perioden. Lønnsglidningen blir dermed en restpost, dvs den utgjør lønnsøkning som ikke er tariffavtalt.

Denne definisjonen er hentet fra NOU 2009:7 «Om grunnlaget for inntektsoppgjørene» (Regjeringen.no).

Hensikten med rapporten

er å dekke definisjonen over. Vær oppmerksom på at alle bevegelser på

ansattmassen påvirker lønnsglidningen på en eller annen måte. Se eksempler

lenger ned.

En stabil statlig virksomhet skal kunne kjøre rapporten direkte, uten tilpasninger i utvalgskriteriene ut periode og firmakode. I en del situasjoner kan det for noen virksomheter være ønskelig å tilpasse rapporten eller nødvendig å knytte kommentarer til resultatet, se egen margtekst «Noter tilpasninger» lenger nede.

DFØ anbefaler minst mulig manuelle tilpasninger fordi dette fort skaper mye ekstraarbeid uten at resultatet nødvendigvis blir riktigere.

Årsakskoder

Det er årsakskodene på

IT0008 og IT0509 som styrer hvordan en lønnsendring påvirker rapporten. Følgende

årsakskoder betraktes som tariffendring og inngår ikke i lønnsglidningen:

A1 - Sentralt oppgjør, A-tabellen

A2 -

Justeringsoppgjør

A3 - Lok forh. 2.5.1

Under de lokale forhandlinger er det anledning til å tilføre virksomhetens egne midler. Disse inngår i lønnsglidningen.

Lønnarter

Det er definert et utvalg av lønnarter som med i beregningen av lønnsglidningen. Dette er lønnarter som har «preg av» å inneholde en lønnsøkning. Dette inkluderer bl.a tilleggslønn. Dette er IT0008 – og IT0014-lønnarter.

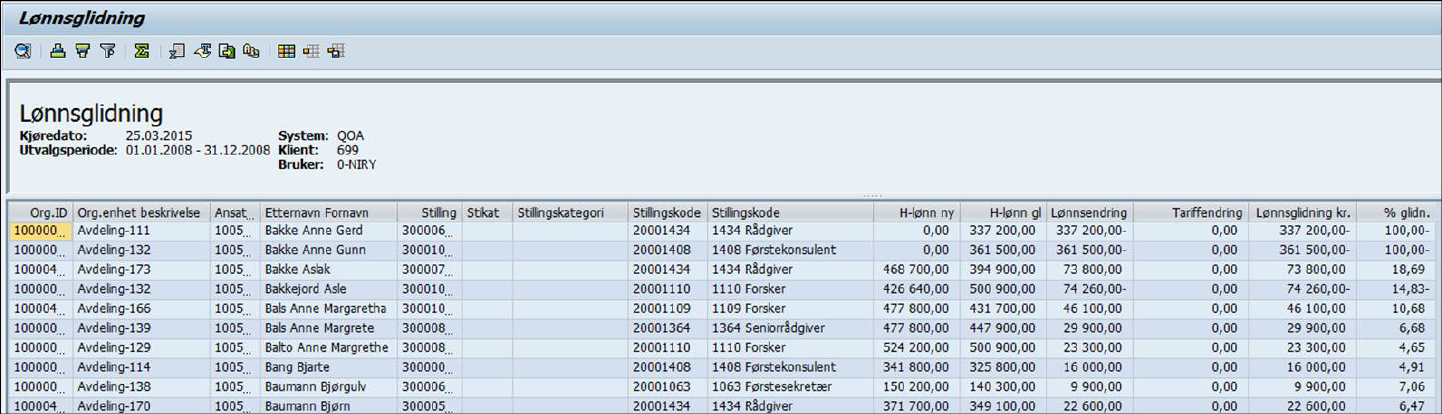

Eksempel på rapporten

Kolonnene for stillingskategori vil være tomme for de fleste kunder da kun et fåtall benytter muligheten.

H-lønn ny viser lønn på perioden siste dag, men H-lønn gml viser lønn på periodens første dag. Lønnsendringen i perioden kan være både positiv og negativ og framkommer i en egen kolonne som så splittes opp i tariffendring og lønnsglidning. Til slutt angis lønnsglidning i prosent for hver enkelt ansatt.

Transaksjonskode

YHR_LOENNSGLIDNING – Lønnsglidning

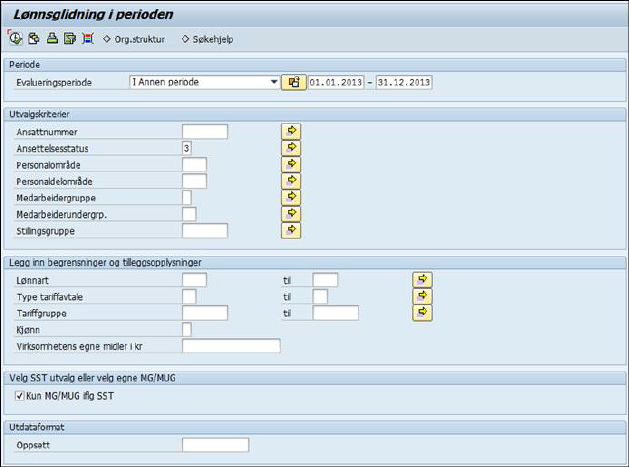

Bestillingsbildet

Variant: CUS&OPAL01 – Lønnsglidning pr. år.

Evalueringsperiode

Evalueringsperiode kan

maksimalt settes til ett år. Det vanligste er å kjøre rapporten for et helt år.

Setter man start og/eller sluttdato midt i en måned, vil rapporten beregne som

om det var satt for hele måneden.

Utvalgskriterier:

Man kan velge å kjøre

rapporten for enkeltpersoner eller grupper av ansatte. Man kan også velge å

utelate enkeltpersoner eller grupper av ansatte når dette er hensiktsmessig for

analysen, se Oppbygging av bestillingsbildet.

Rapporten kjøres for aktive personer (ansettelsesstatus = 3). Personer som har vært aktive i hele eller deler av den periode som er valgt blir da med i resultatet.

Legg inn begrensninger

og tilleggsopplysninger

Her kan man velge å se på betydningen av en eller

flere lønnarter isolert eller man kan se på menn og kvinner hver for seg.

Kun MG/MUG iflg.

SST

Da rapporten ble utviklet var det et poeng at man skulle kunne velge

kun å ta med de ansatte som skulle innrapporteres til Statens sentrale

tjenestemannsregister. Dette var samtidig en enkel måte å utelate visse

medarbeidergrupper på og å sørge for samsvar mellom ulike rapporter.

Selv om statlige virksomheter ikke lenger innrapporterer til SST anbefales å kjøre rapporten med hake for Kun MG/MUG iflg SST. Dermed utelates alle eksterne.

Vurderinger/tilpasninger

De tre første personene på listen har hatt lønnsendring i løpet av perioden. Person nr. 4 på listen er fratrådt ved periodeslutt og bortfallet av lønn gir en negativ lønnsglidning. Person nr. 5 på listen har tiltrådt i løpet av perioden og påvirker lønnsglidningen motsatt vei.

Det kan tenkes at person 5 skal erstatte person 4. Det spiller ingen rolle for beregning av lønnsglidning. De to personene vil uansett ha en samlet påvirkning på 57.400 kr. Endringen skyldes ikke tariffendring og vil i dette tilfelle medføre at lønnsglidningen i virksomheten øker.

Siste person på listen har NULL i lønn både ved periodestart og periodeslutt. Personen har været aktiv, men har både tiltrådt og fratrådt i løpet av perioden.

Deltidsansatte:

Rapporten korrigerer for

dellønnsprosent registrert i IT0008.

Eksempelet over viser to ansatte, begge med samme lønnstrinn. Den øverste med 100 %, den nederste med 60 % (60 % i IT 8).

Permisjon uten

lønn:

Det er ikke tilsvarende korreksjon for personer i permisjon uten

lønn.

Det foretas ingen korreksjoner fra fravær registrert i IT2001. For permisjon med full lønn skal det heller ikke foretas noen korreksjon. Dersom man ønsker å korrigere for permisjon med delvis lønn eller for permisjon uten lønn må dette gjøres manuelt. Kjør eventuelt en Oversikt over permisjoner for samme periode og vurder hvor mange det gjelder og om korreksjon er ønskelig/nødvendig.

Flere stillinger –

IT0509:

Ved flere stillinger lages det en linje pr. stilling. Lønn korrigeres i henhold til dellønnsprosent, både i IT0008 og IT0509. Dette blir riktig når en person har flere stillinger.

Ved fungering lages det ikke en linje pr stilling.

I eksempelet over har person nr. 1 gått inn i en fungering i perioden. Person nr. 2 har fungert i hele perioden. Person nr. 3 har avsluttet en fungering i perioden. De to siste linjene tilhører samme person, Han hadde en stilling ved periodestart og to stillinger ved periodeslutt.

Timelønnede:

Timelønnede er i

utgangspunktet med i rapporten. Timelønnede som har samme lønnstrinn i hele

perioden framkommer med NULL i lønnsendring. Men årslønn som er grunnlag for

timesatsen inngår i den totale lønnsmassen og vil derved påvirke beregningen.

Timelønnede som arbeider full stilling skal utvilsomt være med, mens timelønnede som kanskje har hatt en enkelt utbetaling på noen få timer bør ekskluderes. Dette er en vurdering virksomheten selv må gjøre. Dersom alle timelønnede skal ekskluderes, ekskluder på medarbeiderundergruppe. Dersom bare noen timelønnede skal ekskluderes, ekskluder på ansattnummer.

Ansatte med

uforståelige utslag

Dersom utslaget på en person blir uforståelig, vurder

å utelate personen. Det kan for eksempel gjelde vikarer med flere oppdrag der

både deltidsprosent og lønnstrinn har variert flere ganger i perioden.

Virksomheter med store

endringer i ansattmassen:

Når en virksomhet reduserer ansattmassen vil

lønnsmassen også reduseres noe som kan resultere i en negativ lønnsglidning.

Dette er riktig i henhold til beregningsmåten, men krever en forklaring.

Tilsvarende for virksomheter med økning i ansattmassen. Veksten gir en positiv

lønnsglidning. Ved store endringer i ansattmassen bør dette kommenteres.

Noter tilpasninger

Dersom dere velger å gjøre tilpasninger i rapportresultatet er det viktig at dette dokumenteres. Det er mest ryddig å vise rapportresultatet som det er og deretter oppgi hvilke korreksjoner som foretas og til slutt vise det korrigerte resultatet. Da kan rapporten gjenskapes på et senere tidspunkt. Dersom man kun benytter korrigerte tall, vil det i praksis være umulig å gjenskape rapporten og å gjøre tilsvarende tilpasninger neste periode.