Feilaktig forskuddstrekk på en avsluttet hovedlønnskjøring (lønnslipp), der det ikke er mulighet å rette forskuddstrekket på neste hovedlønn på grunn av ny oppgjørsperiode. I disse tilfellene, har man mulighet å rette det på en bonuskjøring.

Forutsetningen for å gjøre dette er at bonusutbetalingen er innenfor den samme oppgjørsperioden som hovedlønnen hvor feilen oppstod.

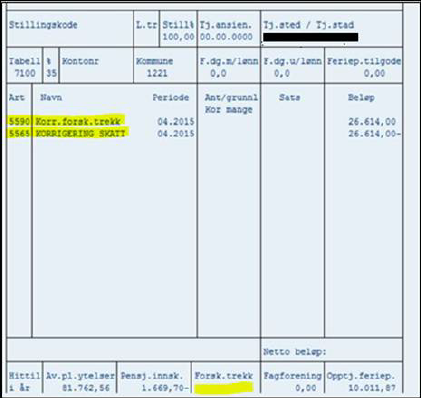

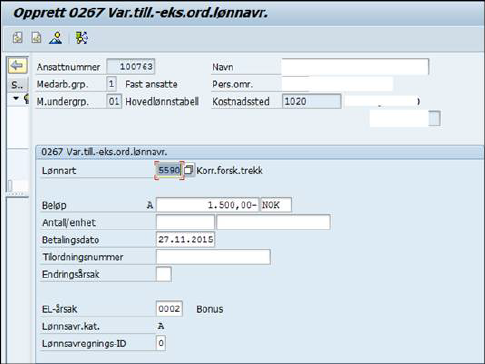

For å korrigere skatt på bonus brukes LA 5590. Dette er trekklønnart og registreres med minustegn for utbetaling. Simuler bonusslipp og se at beløpet for samlet forskuddstrekk i år har endret seg.

Har man ikke en netto negativ post (LA0563/0561) på denne bonusslippen, vil korrigeringen av skatt føre til en utbetaling til den ansatte. For å unngå at det korrigerte trekkbeløpet utbetales kan man legge inn en post på LA 5567 «Forskudd, lønn». Dette er en trekklønnart (artskonto 1542). Da vil lønnslipp gå i null på bonuskjøringen.

Til neste hovedlønn legger man inn en post på LA1212 «Utbetaling av forskudd» (artskonto 1542) på samme beløp.

Merk at samlet forskuddstrekk ikke vil være korrigert på simulert HL-slipp før bonus er kjørt.