Dette er en beskrivelse av hvordan reisemodulen i SAP håndterer pendlerreiser i Norge for norske skattemessige pendlere. Vi gjør oppmerksom på at beskrivelsen inneholder mer informasjon enn ren teknisk beskrivelse av regulativ og utgiftstyper. Dette er nødvendig for en forståelse av helhetsbilde.

Dersom dere har egne avtaler knyttet til skattemessige pendlere må dere sjekke om DFØs systemløsning ivaretar korrekt håndtering av disse avtalene. Ser dere avvik må dere ta kontakt med DFØ via Kundesenter på nett.

Veiledningen gjelder ikke for politikere i departementene. Her må det sendes inn manuelt bilag via Kundesenter på nett.

Veiledningen kan ikke brukes for utenlandske pendlere som pendler mellom skattemessig bosted i utlandet og pendlersted i Norge. Reisemodulen i SAP har ikke løsning for utenlandske pendlere, utgiftene må refunderes/rapporteres over lønn.

Avklaring – er det pendlerreise?

Første steg er å avklare om den ansatte er en skattemessig pendler eller ikke. Dette er for at innberetning og skattebehandling av reiseregningene til den ansatte skal bli korrekt.

Den ansatte kan sjekke dette på Skatteetaten sine nettsider Skatteetaten.no.

Hva er en skattemessig pendler?

Med skattemessige pendlere forstås arbeidstakere som på grunn av inntektsgivende arbeid må overnatte utenfor sitt skattemessige bosted, og er normalt av lengre varighet.

Se også Skatte-ABC for mer informasjon om skattemessige pendlere.

Registrering av pendlerreiser

Pendlerreiser kan registreres av den ansatte selv via selvbetjeningsportalen eller via DFØ-app. Den ansatte må da først få informasjon om hvilke utgiftstyper og regulativ som skal brukes for at reiseregningen blir innrapportert riktig.

Regulativ som brukes når man registrerer en skattemessig pendlerreise:

|

Regulativ |

Brukes når:

|

|

W (Pendler Hyb/Leil/Priv,høy sats) |

Overnatter på hybel, leilighet

eller annet sted med kokemulighet/ mulighet for å tilberede mat. Avhengig

av avtalen som er inngått brukes dette regulativet om det er avtale at

full kostsats skal gis fra første overnattingsdøgn på

pendlerreisen.

|

|

V (Pendler Hyb/Leil/Priv >28d) |

Overnatter på hybel, leilighet eller annet sted med kokemulighet/ mulighet for å tilberede mat. Avhengig av avtalen som er inngått brukes dette regulativet enten fra og med første overnattingsdøgn eller fra og med det 29. overnattingsdøgnet på pendlerreisen.

|

|

A (Hotell) |

Overnatter på hotell. Avhengig av avtalen som er inngått brukes dette regulativet om det er avtale at full kostsats skal gis fra første overnattingsdøgn på pendlerreisen (ansatt må endre til et regulativ >28d fra og med det 29. overnattingsdøgn).

|

|

D (over 28 dager Hotell) |

Overnatter på hotell fra og med 29. overnattingsdøgn. Avhengig av avtalen som er inngått brukes dette regulativet enten fra og med første overnattingsdøgn eller fra og med det 29. overnattingsdøgnet på pendlerreisen.

|

|

E (Fly/Pensjonat/Brakke/Hyb.u/kok) |

Overnatter på pensjonat, brakke eller annet sted uten kokemuligheter. Avhengig av avtalen som er inngått brukes dette regulativet om det er avtale at full kostsats skal gis fra første overnattingsdøgn på pendlerreisen (ansatt må endre til et regulativ >28d fra og med det 29. overnattingsdøgn).

|

|

L (o28d Hybel u/kok,Pensj/Brakke) |

Overnatter på pensjonat, brakke eller annet sted uten kokemuligheter fra og med 29. overnattingsdøgn. Avhengig av avtalen som er inngått brukes dette regulativet enten fra og med første overnattingsdøgn eller fra og med det 29. overnattingsdøgnet på pendlerreisen.

|

Utgiftstyper som brukes når man registrerer en skattemessig pendlerreise:

|

Utgiftstyper |

Brukes når:

|

|

ZREP - Pendler transportutgifter |

Transportutgifter på reisen mellom hjem og pendlersted/-bolig som skal refunderes til den ansatte.

|

|

ZPEN - Pendler transportutg.bet.virks |

Transportutgifter på reisen mellom hjem og pendlersted/-bolig som er forhåndsbetalt av virksomheten. Beløp MÅ registreres.

|

|

HOT- Hotell/overnatting |

Overnattingsutgifter på hotell under pendleropphold som skal refunderes til den ansatte.

|

|

HOTB – Hotell betalt av virksomheten |

Virksomheten har forhåndsbetalt hotellet under pendleropphold.

|

Kjøretøytyper som brukes når man registrerer en skattemessig pendlerreise:

|

Kjøretøygrupper |

Brukes når:

|

|

Bil pendler – full sats |

Virksomheten gir full sats på km.godtgjørelse som er 5,30 (2026) kr per km, hvor 1,90 (2026) kr per km er trekkfritt.

|

|

Pendlerreiser – SKDs satser |

Virksomheten gir den trekkfrie satsen 1,90 kr per km. i km.godtgjørelse.

|

Eksempel på registrering av skattemessig pendlerreiser:

Regulativ og kostgodtgjørelse ved pendlerreise

Regulativ skal velges etter type overnatting:

|

Regulativ til og med overnattingsdøgn 28 |

Regulativ fra overnattingsdøgn 29

|

|

W: Pendler Hyb/Leil/Priv,høy sats |

V: Pendler Hyb/Leil/Priv >28d

|

|

A: Hotell |

D: (over 28 dager Hotell)

|

|

E: Fly/Pensjonat/Brakke,Hyb.u/kok |

L:o28d Hybel u/kok,Pensj/Brakke

|

Eksempel: Hvis man overnatter et sted med kokemuligheter bruker man regulativ «Pendler Hyb/Leil/Priv,høy sats» de første 28 overnattingsdøgnene under pendleroppholdet. Deretter brukes «Pendler Hyb/Leil/Priv >28d».

Ferie/Privat opphold

Perioden for hjemreise registreres med reiseregulativet «Ferie/Privat opphold». Opprett da et nytt reisemål for når det private oppholdet starter, og registrer formål, dato, klokkeslett, sted og regulativ. Velg regulativ «Ferie/privat opphold». Det private oppholdet starter når den ansatte ankommer sitt skattemessige bosted.

Opprett enda et nytt reisemål som starter når den ansatte ankommer pendlerboligen igjen. Regulativet skal da være det regulativet som brukes under pendleroppholdet.

Pendler transportutgifter betalt av ansatt

Dersom den ansatte har pendlerutgifter som skal refunderes (f.eks. fly, tog, etc.), så registreres dette på utgiftstype «Pendler transportutgifter» (ZREP). Her er det viktig å oppgi transportmiddel som er brukt. Det er bare utgifter som gjelder reise mellom skattemessig bopel og pendlersted/-bolig som skal føres på utgiftstypen «Pendler transportutgifter».

Pendler transportutgifter betalt av virksomhet

Dersom arbeidsgiver har dekket/betalt pendlerutgifter for den ansatte (f.eks. fly, tog, etc.) via faktura, så registreres dette på utgiftstype «Pendle transportutg, bet av virksomhet». Det må registreres beløp slik at rapportering til myndighetene blir riktig. Det er bare utgifter som gjelder reise mellom skattemessig bopel og pendlersted/-bolig, som er betalt av arbeidsgiver, som skal føres på utgiftstypen «Pendler transportutg, bet av virksomhet».

Kilometergodtgjørelse

Dersom den ansatte har brukt privat bil til og fra pendlerbolig og skattemessig bosted, så registreres dette ved å velge riktig kjøretøytype på kilometergodtgjørelse.

Det finnes to forskjellige kjøretøytyper for kilometergodtgjørelse på pendlerreise. Hvilken som skal brukes avhenger av avtalen som er inngått.

1. «Bil pendler – full sats»: 5,30 (2026) kr per km, hvor 1,90 (2026) kr per km er trekkfritt.

Eller:

2. «Pendlerreise – SKDs satser»: 1,90 (2026) kr per km trekkfritt.

NB! Det kan ikke kreves passasjertillegg på besøksreise/pendlerreise.

Trekkfri besøksreise - beløpsgrense

Bilgodtgjørelse til dekning av skattemessig pendlers reise til hjemmet er trekkfritt, når utbetalt beløp ikke overstiger kr 120 000 (2026) i året med tillegg av kostnader til ferge og bom etter forskrift 19. november 1999 nr. 1158 til utfylling og gjennomføring mv. av skatteloven (FSFIN) § 6-44-4.

For reiser med rutegående fly til hjem innenfor EØS-området gjelder ingen beløpsbegrensning for skattefritaket for arbeidsgivers dekning av kostnadene, jf. sktl. § 5-15 første ledd bokstav q nr. 3

Løsningen i SAP ivaretar ikke automatisk kontroll av beløpsgrensen, dette må virksomheten ha oversikt over selv.

Fiktivt fremkomstmiddel

Dersom den ansatte har kjørt egen bil og dette koster mer enn rimeligste alternativ, må man skrive at man har benyttet egen bil på pendlerreisen, og føre opp beløpet som det rimeligste alternativet av transport ville ha kostet. Dette registreres på utgiftstype «Pendler transportutgifter». Ref. Statens personalhåndbok (SPH).

Generell informasjon som er viktig i forbindelse med pendlerreiser

Nattillegg

I hht skattereglene kan det gis skattefritt nattillegg på tjenestereiser eller rutinemessige faste tjenesteoppdrag. Pendlerreiser/pendleropphold er ikke tjenestereise/-oppdrag, så det kan ikke gis skattefritt nattillegg på slike reiser/opphold.

Om det er avtalt at det skal dekkes nattillegg ved privat overnatting på pendlersted jfr. Særavtale om dekning av utgifter til reise og kost innenlands må det i såfall gis/utbetales som skattepliktig Godtgjørelse på lønnart 301K «Trekkpl. Nattillegg» over lønn, da reiseregningskjemaene kun utbetaler nattillegg skattefritt.

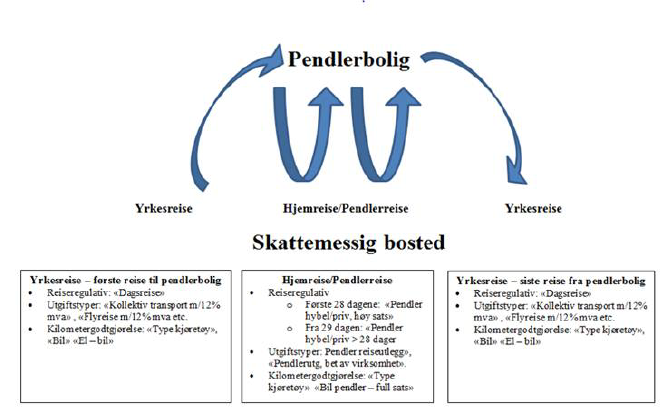

Første og siste reise

Første reise og siste reise til og fra pendlerbolig betegnes som en tjenestereise, og skal ikke registreres som en pendlerreise.

Nedenfor er en skjematisk oppstilling med eksempler.

Parkeringsutgifter på hjemsted

Parkeringsutgifter på hjemsted, for eksempel på flyplass eller togstasjon, i forbindelse med en pendlerreise, er en skattepliktig ytelse for pendlere. Om den ansatte krever slike parkeringsutgifter refundert under pendlerreisen, skal det føres på utgiftstype «Reiseutg. hjem-arbeid trekkpl.».

Reiser mellom pendlerbolig og fast arbeidssted

Daglige reiser mellom pendlerbolig og fast arbeidssted er ikke pendlerreise, men arbeidsreise. (Dekning på arbeidsreiser er skattepliktig).

Manuell rapportering av overnattingsutgifter og antall døgn ved overnatting på hotell på pendlersted:

Når arbeidsgiver refunderer eller betaler (over faktura) en pendlers overnattingskostnader på hotell på pendlerstedet, må dekningen rapporteres til skattemyndighetene som fordel fritt losji (losji: bor i ett rom alene eller sammen med andre). Rapporteringen må gjøres manuelt over lønn i inntektsåret dekningen har blitt gjort.

Siste frist for rapportering vil være 13. kjøring i inntektsåret.

For rapporteringen registreres lønnart 3803 «Fordel fri losji pendlere» i IT0014.

Det må sjekkes snarest mulig om lønnarten er koblet til regnskapskonto. Lønnart 3803 skal kobles til to regnskapskonti i virksomheten; den ene mot oppgavepliktig – ikke avgiftspliktig konto (for naturalytelser) og den andre en motkonto.

Skattedirektoratets sats for fritt losji pr. døgn legges til grunn for rapporteringen (for 2026 er satsen kr 44 pr døgn).

I Beløpsfeltet registreres utregnet fordel fritt losji for det antall døgn i valgt periode. Beløp regnes ut slik: antall overnattingsdøgn hotell * sats. I feltet for Antall, registreres det antall døgn som ble brukt ved utregningen av beløp. Fordelen registreres pr valgt periode.

Lønnarten vil vises på lønnsslippen, er skattefri og utbetaler ikke.

Eks på registrering i IT0014 (rød ramme) og visning på lønnsslipp (grønn ramme):

For kunder på grunntjeneste

Virksomheten må gå over alle reiseregninger utbetalt til pendleren i inntektsåret, og sette opp en oversikt over antall overnattinger (med fra-til dato) pr reiseregning..

Oversikt pr pendler sendes kvartalsvis eller halvårig til DFØ, men ikke senere enn innsendingsfrist for siste reisekjøring før desember hovedlønn. DFØ vil registrere fordel fritt losji på lønnart 3803 «Fordel fri losji pendlere» i IT0014. DFØ vil gi beskjed om lønnarten mangler kobling til konto (konto 1 og motkonto).

Om pendlers losjiutgifter på hotell skal rapporteres etter desember hovedlønn, kan virksomheten ta kontakt med DFØ slik at vi kan se på muligheten for etter-rapportering før 31/12.

For basis- og delservice kunder

Virksomheten må gå over alle reiseregninger sjekke pendlerens i inntektsåret, og sette opp en oversikt over antall overnattinger (med fra-til dato) pr reiseregning pr pendler. Fordel fritt losji i inntektsåret registreres av kunden på lønnart 3803 «Fordel fri losji pendlere» i IT0014/YHR_HURTIGREG, se ovenfor under hovedoverskriften for nærmere detaljer.