Formål

Korrekt innberetning av Elektroniske kommunikasjonstjenester (EKOM-tjenester).

Bakgrunn

Elektronisk kommunikasjonstjeneste er en tjeneste som omfatter tilgang til offentlig telefontjeneste og elektroniske kommunikasjonsnett. Begrepet elektronisk kommunikasjonstjeneste skal forstås slik det er definert i Ekomloven (lovdata.no) av 4. juli 2003 nr. 83 § 1-5. Dette vil bl.a. være:

•Hjemmetelefon

•Mobiltelefon

•Faste bredbånd

•Mobile bredbånd over trådløse nett

•Bredbåndstelefoni

Forklaring til den skattefrie/skattepliktige delen av tjenesten

EKOM-tjenestene kan også brukes privat, og de ansatte må derfor skatte av fordelen for privat bruk. Det er laget spesielle regler for hvordan EKOM-tjenestene skal beskattes.

Dersom mobiltelefonen legges igjen på arbeidsstedet, og arbeidsgiver kan dokumentere dette overfor ligningsmyndighetene, vil det ikke oppstå skatteplikt.

Sporadisk bruksadgang

Dersom arbeidstakers adgang til privat bruk av elektronisk kommunikasjonstjeneste skjer helt sporadisk utløses ikke beskatning. Sporadisk bruksadgang foreligger dersom begge vilkårene nedenfor er oppfylt:

Bruksadgangen ikke overstiger 14 dager i løpet av en 30-dagers periode, og bruksadgangen ikke overstiger mer enn 30 dager i løpet av inntektsåret.

EKOM-fakturaer som betales av virksomheten (naturalytelse)

Dersom virksomheten står som abonnent, er det virksomheten som mottar fakturaen og betaler denne. Utgiftene føres normalt direkte i økonomisystemet. Det kan være praktisk å føre disse posteringene med ansattnummer, slik at det er lett å få en oversikt over hvilket beløp som er dekket for den enkelte ansatte.

Arbeidsgiver skal gjennomføre forskuddstrekk i kr. 366 per hele og påbegynte måned arbeidstaker har disponert tjenesten, uavhengig av arbeidsgiverens kostnad. Fordelen skal tas med til trekk- og avgiftsberegning den måneden arbeidstaker disponerer tjenesten.

Se også punktet sjablongbeskatning i løpet av året (nedenfor).

EKOM-fakturaer som betales av den enkelte ansatte (refusjon)

Dersom den ansatte selv står som abonnent, er det vanlig at arbeidstaker betaler regningen og deretter får beløpet refundert av virksomheten. Slike refusjoner utbetales gjennom SAP. Bruk IT0015 og lønnart 1440 Ref. EK-tjenester. For Svalbard-Jan Mayen brukes lønnart 144S.

Skatte-, trekk- og avgiftspliktig fordel utgjør hele det faktisk dekkede (refunderte) beløp begrenset oppad til kr. 4.392 per år. Fordelen skal tas med til trekk- og avgiftsberegning på det tidspunkt arbeidsgiver faktisk dekker/utbetaler godtgjørelsen, uavhengig av hvilken periode fakturaen gjelder. Når beløpet på 4.392 nås, vil registreringer på lønnart 1440 (og evnt. 144S) bli overført til lønnart 9440 og skatte-, trekk- og avgiftsplikt opphører.

Kombinasjon av naturalytelse og utgiftsrefusjon

Maksimalt skatte-, trekk- og avgiftspliktig beløp er begrenset oppad til kr. 4.392 per år. Trekk og avgiftspliktig beløp per måned utgjør kr. 366 for naturalytelsen som er dekket den aktuelle måned, og i tillegg kommer det beløp arbeidsgiveren faktisk har dekket som utgiftsrefusjon den aktuelle måneden. Når taket på kr. 4.392 er nådd for arbeidstaker, vil all dekning av EKOM-tjenester resten av inntektsåret være unntatt fra skatte-, trekk- og avgiftsplikt.

Når beløpet på 4.392 nås vil lønnart 1442 stoppe, og registreringer på lønnart 1440 bli overført til lønnart 9440 og skatte-, trekk og avgiftsplikt opphører.

Lønnart 9441 i IT0015 brukes for virksomheter som starter i SAP midt i året. Lønnarten legges inn med beskatningsbeløpet som er foretatt før oppstart SAP.

Fakturaer som ikke er originalfakturaer

Hvis en ansatt leverer en faktura som ikke er en originalfaktura, skal den ansatte betale skatt av hele beløpet. Er beløpet refundert via regnskap skal refusjonsbeløpet registreres med lønnart 1414 Ek-tjenester u/bilag. Skal beløpet refunderes via lønn benyttes LA 141A Ref. Ek-tjen. u/bilag.

Ikke tjenstlig behov

Reglene om sjablongbeskatning kommer til anvendelse hvor arbeidstaker har et «tjenstlig behov» for å disponere EK-tjenesten, jf. FSFIN § 5-12-20 første ledd (lovdata.no). Foreligger ikke et slikt behov, anses verdien av tjenesten skattepliktig fullt ut. LA1413 Ek-tjeneste u/bilag (kun innrapportering) eller 141A Ref.Ek-tjen u /bilag(refusjon)kan benyttes dersom det ikke foreligger tjenstlig behov.

Utgiftsgodtgjørelse

Arbeidsgiver kan dekke arbeidstakers kostnader til elektroniske kommunikasjonstjenester på en enkel måte ved å utbetale en rund sum hver måned, dvs. en utgiftsgodtgjørelse. Arbeidsgiver slipper da å kreve inn originalbilagene fra arbeidstaker. Slik godtgjørelse er i sin helhet trekk- og avgiftspliktig. Beløpet registreres med lønnart 1108 (199A).

Innholdstjenester

Med innholdstjenester menes andre tjenester enn EKOM-tjenester f.eks. Spotify, streaming, nummeropplysninger, parkering, givertelefoner, nedlasting av filmer o.l. Arbeidsgiver kan dekke utgifter til fellesfakturerte varer og tjenester og tilleggstjenester skattefritt med inntil kr. 1.000 pr. år. Dersom arbeidsgiver dekker slike kostnader med mer enn beløpsgrensen på kr. 1.000 må arbeidsgiver vurdere det overskytende og fastslå hva som er henholdsvis tjenstlig og privat bruk. Den delen av overskytende beløp som gjelder privat bruk skal registreres på følgende måte:

Private innholdstjenester registreres på lønnart 1416 dersom naturalytelse, og lønnart 1449 benyttes dersom refusjon.

Hvis arbeidsgiver ønsker å trekke de ansatte løpende for tjenester som ikke inngår i det faste abonnementet, kan en av følgende lønnarter benyttes. Det er også mulig å lese slike trekk inn i SAP via filinnlesing, hvis abonnementsleverandøren tilbyr dette. Se Innlesing av IT0015 via fil for mer informasjon.

Trekk av innholdstjenester:

•LA 8047 Trekk av priv. Telefon

•LA 8049 Priv. Bruk mobiltlf.

•LA 3021 Trekk av mobiltelefon

Sjablongbeskatning i løpet av året

Hvis arbeidstaker får dekket EKOM - tjenester av arbeidsgiver, skal fordelen verdsettes til kr. 4.392 pr. år. Det er en forutsetning for slik sjablongbeskatning at arbeidstaker har tilgang til tjenestene utenfor ordinær arbeidssituasjon og at arbeidstaker har tjenstlig behov for kommunikasjonstjenestene. Den skattepliktige fordelen settes til kr. 4.392, uavhengig av antall EKOM-tjenester.

Hvis arbeidstakeren bare har fått dekket EKOM-tjenester deler av året, foretas fordelsbeskatningen for antall hele og påbegynte måneder.

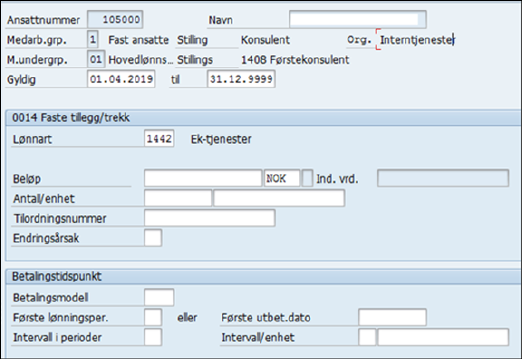

Trekket legges inn som et fast trekk på lønnart 1442 EK-tjenester i infotype 0014 Faste tillegg og trekk. Eventuelt lønnart 1409 for Svalbard/Jan Mayen. Beløpsfeltet skal være blankt. Fra 1.5.2017 ligger beløpet som fast sats på lønnarten, og skal ikke angis. Dette utgjør kr. 366,- pr. måned, og du må oppgi riktig fra- og til dato.

Oppfølging

Dersom det er ønskelig å følge opp utgiftene vedrørende EKOM-tjenester er det utarbeidet et excel-ark hvor du ved å legge inn beløpene pr. person får en oversikt over skattepliktige beløp. Dette arket kan være til god hjelp i forbindelse med å holde oversikt over innholdstjenester. Regnearket ligger på kundesidene under Lønn og Skjema for Lønn. Regnearket heter EKOM-tjenester.

Dette brukes internt i virksomheten og skal ikke sendes til DFØ.

Spesielle lønnarter for Svalbard

Lønnart 1442 erstattes på Svalbard av lønnart 1409, lønnart 1440 av lønnart 144S.

Lønnart 1409 og 1442 kan bare føres for inneværende år

Etter at 13. kjøring er ferdig, kan man ikke legge inn lønnart 1409 og 1442. I slike tilfeller må man føre de uteglemte beløpene som gjelder 'forrige år' på lønnartene:

•144C Ek-tj forrige år

•144D Ek-tj Svb-J forrige år

Systemet vil gi feilmelding ved forsøk på å registrere LA 1409 og 1442 med startdato i forrige år.

Disse lønnartene gjør at årets innberetning av EKOM-tjenster, og skattegrensen på kr 4.392, ikke påvirkes av fjoråret som etterregistreres.