Formål

Feil som skyldes mangelfull registrering i SAP av obligatoriske begrepsverdier, vil havne på feilkonto i regnskapssystemet. Denne type feil skal i utgangspunktet korrigeres i SAP.

Ved neste lønnskjøring og reisekjøring i SAP vil det bli foretatt en korreksjon av feilkonteringen ved at det dannes to nye transaksjoner. En som inneholder korrekt kontostreng og en som reverserer feilkonteringen som tidligere har havnet på feilkontoen.

Dersom det tidligere er foretatt en manuell korreksjon på feilkontoen i regnskapssystemet må denne reverseres for å unngå dobbeltføring.

Alle avvik skal forklares og følges opp.

Framgangsmåte

For kontroll av oppsettet brukes skjema A-D10-2 avvik utbetaling av feriepenger i utbetalingsåret. Skjemaet ligger på DFØs kundesider.

Generelt kan transaksjonskode PCP0, PRRW og YHR_REISEDATA benyttes for å avdekke hvilke transaksjoner ned på personnivå som har feil kontering.

Feil koststed, overstyring og K-element 4-7

Feil bruk av begrepsverdier (koststed, overstyring og k-element 4-7) i SAP skal rettes med tilbakevirkende dato. Rettingen gjennomføres i ved bruk av den transaksjonstypen hvor konteringen for aktuell transaksjon ligger. Ved neste kjøring vil det bli dannet en korreksjon som overføres til regnskapssystemet.

Rettinger skal gjennomføres på denne måten både for korreksjoner i hovedlønn, bonuslønn og reiser. Konteringsdato på kjøringen hvor korreksjonen foreligger bestemmer hvilken periode rettingen blir bokført i.

For feil knyttet til hovedlønn vil først feilen bli korrigert ved neste hovedlønn. Det må vurderes om vesentlige feil som ligger på feilkonto skal rettes manuelt for å få korrekt rapportering for perioden. Dersom manuell retting er foretatt må reversering foretas når korreksjon fra SAP overføres til regnskapssystemet.

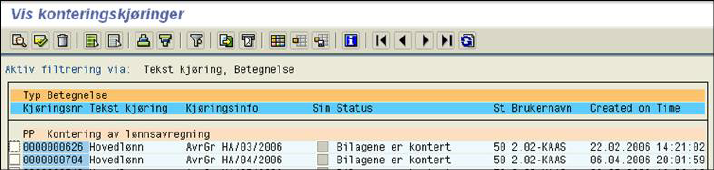

Skjermbildet under viser feil kontering for periode mars. Kontering for denne personen har feil verdi i K-element 5.

Dette er blitt rettet i april. Skjermbildet nedenfor viser at feilkonteringen for mars er rettet i periode 4. Transaksjonen for mars krediteres og det er skjedd en debitering for mars i april. I tillegg er det en debitering i april for april lønnen. Riktig K-element 5 verdi blir bokført. Korrigeringen skjer i kjøring nr 704 som har konteringsdato i april. Følgelig blir rettingen gjort i april.

Konteringsperiode finnes ved å se på vis konteringskjøring og periode for kontering.

Spesielt om reiser

Dersom datauttrekket for reise havner på feilkonto (for eksempel ved at kapittel/post mangler i kontoen), må de aktuelle reisene behandles slik:

•Konteringen rettes opp og det kjøres ny konteringskjøring med riktige verdier.

•Det må tas et nytt datauttrekk som inneholder både de reverserte reisene og de nye riktige konteringene.

Manglende K-element 4 (kapittel og post)

K-element 4, kapitel og post kan mangle i filen fra SAP fordi rutinen knyttet til transaksjonskode OSLU ikke er fulgt. I disse tilfellene kan det ikke foretas en retting i SAP, og de må derfor korrigeres manuelt i regnskapssystemet. Dersom denne transaksjonen blir påvirket av en rekalkulering vil det dannes en ny transaksjon som havner på feilkonto og som må korrigeres manuelt.

Korrigering av feil i art i SAP

Dersom det er feil art (underpost og underunderpost) i SAP skal også rettinger av oppsettet i SAP foretas. Det vil ikke kunne foretas en rekalkulering for disse rettingene. Konsekvensen er at korreksjonen må foretas manuelt i regnskapssystemet for alle transaksjoner som er havnet på feil konto i regnskapssystemet.

Feil oppsett av parametere som symbolsk konto skal rettes av tredjelinje hos DFØ og vil bli korrigert ved tvungen rekalkulering for hovedlønn og bonuskjøringer.

Ompostering av transaksjoner

Ved årsskiftet kan det eksempelvis forekomme endringer i K-element 4 som medfører at etterbetalinger for fjoråret vil feilposteres dersom det ikke gjøres tiltak. Hvis man har kunnskap om denne problemstillingen må man overstyre registreringene, alternativt kontakte 3. linje for hjelp ved store mengder.

Ved etterbetalinger av grunnlønn som genereres av systemet er det ikke mulig med overstyring, og omposteringsbilag må opprettes og bokføres (se nedenfor).

Posteringer på feilkonto som skyldes mangler i kontoplanen eller manglende begrepsverdier i Agresso, korrigeres ved at virksomheten oppretter et omposteringsbilag som bokføres. Feillisten ved innlesing til økonomisystem og rapporten Feilposterte bilag (GL 14) legges til grunn. Det er viktig at omposteringen skjer på samme nivå som transaksjonene er ført på.